O relatório n.07/2017 de julho da Controladoria Interna encaminhado ao prefeito Antonio Elinaldo, no qual o controlador do Município Bruno Garrido Gonçalves destaca sobre a saúde financeira da Prefeitura demonstrando então que “o resultado apresentado é satisfatório, verifica-se que o ativo financeiro cobre o total de obrigações e fica com um saldo positivo de R$ 443.141.840,02”, (quatrocentos e quarenta e três milhões, cento e quarenta e um mil e oitocentos e quarenta reais e dois centavos),traz novas revelações.

No documento obtido com exclusividade pelo Camaçari Alerta, em novos trechos, o Controlador Bruno Garrido aponta várias irregularidades /ilegalidades praticadas pela secretaria da Fazenda de Camaçari.

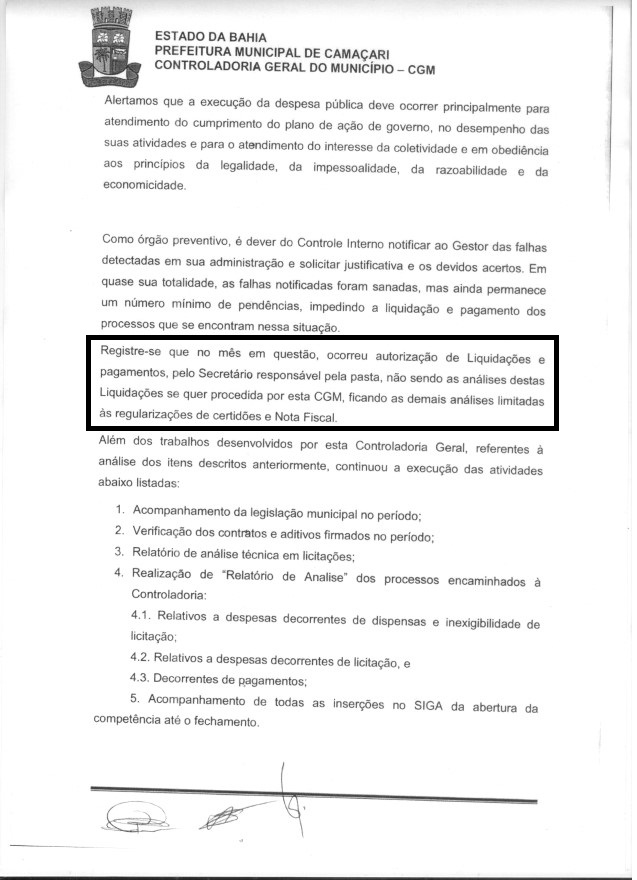

Só para se ter uma ideia da tamanha gravidade afirmada pelo controlador, liquidações e pagamentos da Prefeitura foram feitos pelo secretário da pasta sem a devida análise do órgão preventivo, veja:

O Camaçari Alerta já havia denunciado na reportagem intitulada The Flash indícios dessas irregularidades. Na ocasião destacou-se que no prazo de 24 horas foi feito um pagamento de mais de R$5 milhões para a Naturalle, empresa de Vitor Souto, filho de Paulo Souto, sem que fosse analisada pela Controladoria, como mostra a falta do carimbo do órgão no borderô de pagamento.

Na sequência do texto do relatório em questão, o Controlador Bruno Garrido, em uma atitude de dever de notificar ao gestor das falhas detectadas em sua administração, pontua item a item das aberrações realizadas pela Secretaria da Fazenda, como verdadeira prova da falta de transparência e cuidado com o dinheiro público.

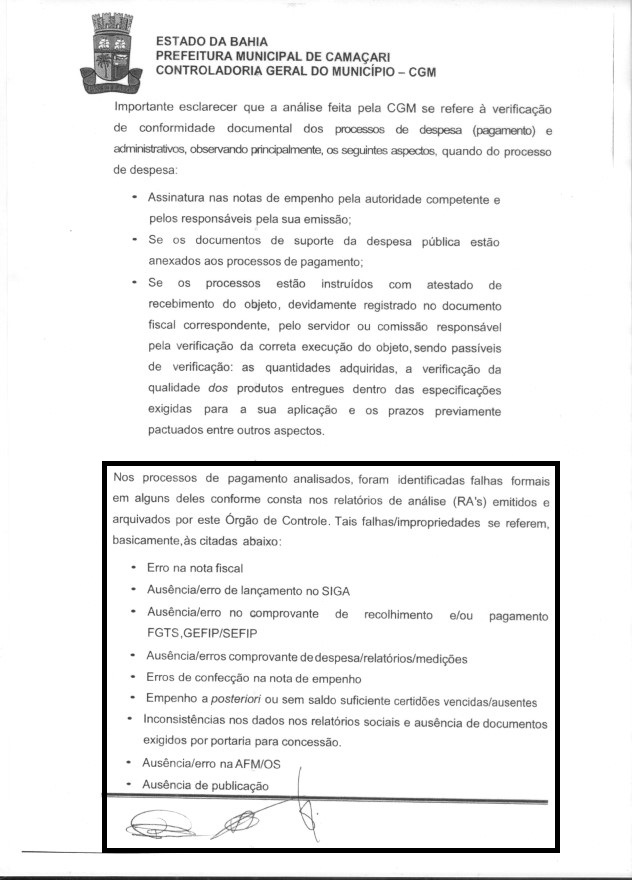

As falhas no processo de pagamento em que o Controlador chamou de formais e constam nos relatórios de analises (RA´s) são:

- Erro na nota fiscal;

- Ausência/erro de lançamento no SIGA;

- Ausência/ erro no comprovante de recolhimento/ou pagamento FGTS GEFIP/SEFIP;

- Ausência de confecção na nota de emprenho;

- Empenho a posteriori ou sem saldo suficiente, certidões vencidas/ausentes;

- Inconsistência dos dados nos relatórios sociais e ausência de documentos exigidos por portaria para concessão;

- Ausência/erro na FMOS;

- Ausência de publicação;

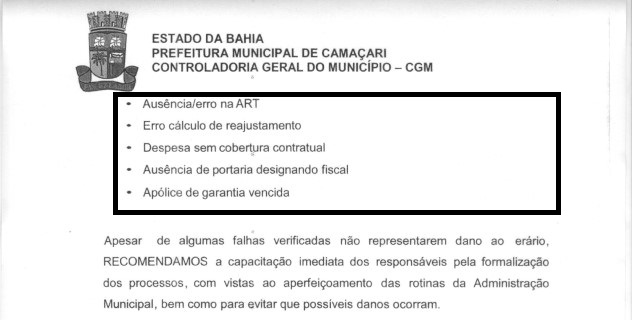

- Ausência/erro na ART

- Erro cálculo de reajustamento;

- Despesa sem cobertura contratual;

- Ausência de portaria designada fiscal;

- Apólice de garantia vencida;

As falhas apresentadas pela Controladoria Municipal dão margem ao gestor público responder por crime de responsabilidade e/ou ato de improbidade administrativa.

Por Carluze Barper/Jornalista